유머게시판

쿠팡깡 네이버깡 들어보셨나요

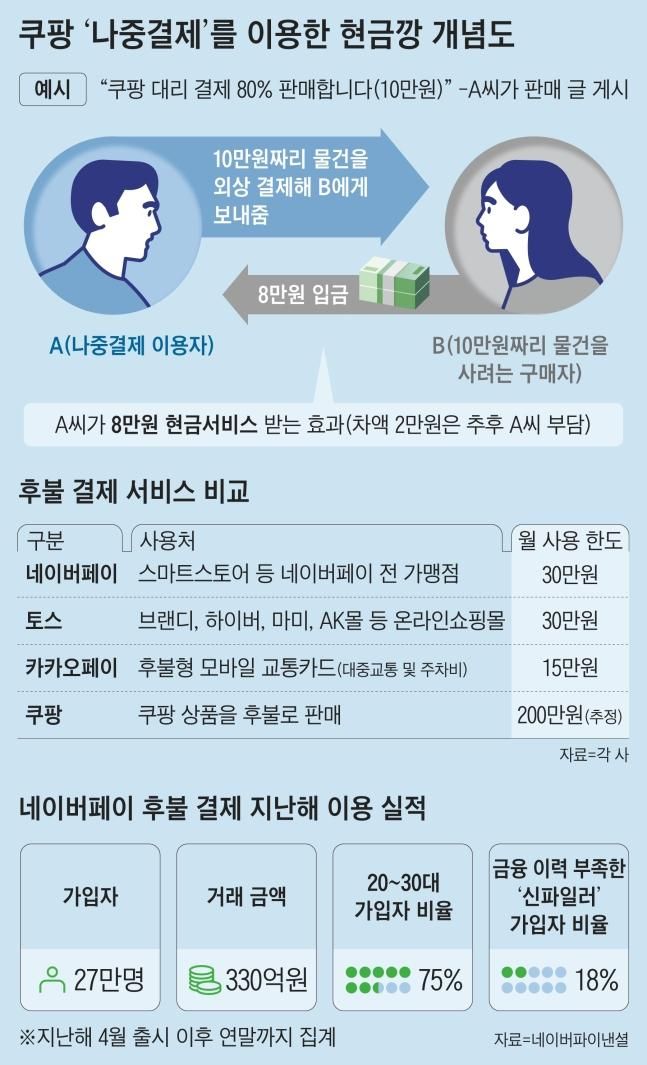

“쿠팡 대리 결제 80 % 급매입니다.” “ 60 만원짜리 TV 사려는데 쿠팡 90 % 대리 구매 해주실 분 구해요.”

20~30 대가 많이 이용하는 한 온라인 중고장터에는 ‘대리 결제’나 ‘대리 구매’를 원하는 게시물들이 수십 건 올라와 있다. 여기에서 말하는 ‘쿠팡 대리’는 쿠팡의 후불 결제 서비스인 ‘나중결제’를 일컫는다. 쿠팡이 직매입해 놓은 상품을 외상으로 구매한 뒤 나중에 대금을 갚는 후불 결제 시스템이다.

그런데 이를 악용해 다른 사람이 필요로 하는 물건을 대신 사준 뒤 현금을 입금받는 이용자가 적지 않다. 예를 들어 10 만원짜리 물건을 사려는 B씨에게 A씨가 20 % 할인된 금액인 8만원만 받고 자신의 아이디로 물건을 대신 사 주는 것이다.

핀테크 업계에선 이를 후불 결제를 악용한 ‘현금깡’이라고 부른다. 대금을 갚아야 하는 시점이 오면 A씨는 2만원 손해를 보게 되지만, 마치 ‘카드깡’처럼 현금을 당겨 쓰는 효과가 있기 때문이다. 카드깡은 신용카드로 물건을 사는 것처럼 꾸며 결제한 뒤 현금을 받는 불법 할인 대출이다. 게다가 카드깡은 돈을 갚지 않을 경우 신용점수가 떨어지지만, 현금깡은 외상값을 갚지 않아도 신용도에 영향을 주지 않는다. 금융회사들과 달리 연체 정보가 공유되지 않기 때문이다.

현금깡에 악용되는 혁신 서비스…새로 생긴 후불결제 서비스 악용 대리결제 뒤 수수료 떼주고 현금 받아

나중결제 서비스의 경우 쿠팡이 이용자별로 월 한도를 다르게 부여한다. 쿠팡 측은 선정 기준이나 최대 한도액을 밝히고 있지 않지만 유통 업계에서는 최대 200 만원까지 가능한 것으로 보고 있다.

네이버파이낸셜이나 카카오페이, 토스 같은 핀테크 업체도 후불결제 기능이 있지만, 한도는 월 30 만원으로 제한돼 있다. 금융 당국이 핀테크 후불결제를 혁신금융서비스로 지정하고 한도를 마구 늘리지 못하게 규제하고 있기 때문이다. 하지만 쿠팡은 직매입한 물건을 외상으로 파는 개념이라 금융 당국의 규제를 받지 않는다.

BNPL ( Buy Now Pay Later , 후불결제 서비스)이 대학생이나 주부 등 금융 이력이 부족한 이용자가 물품을 구매한 후 추후 상환할 수 있게 하자는 취지에서 도입됐지만, 오히려 이들의 금융 생활을 취약하게 만들고 있다는 지적이 나온다.

쿠팡 측은 “나중결제는 고객이 나중에 (결제 대금을) 주지 않더라도 쿠팡이 손실을 부담하고 있어 신용불량자를 양산하는 카드깡과는 다르다”고 주장하고 있다. 이 논리대로라면 앞선 예시와 같은 현금깡을 한 후 ‘먹튀’를 해도 신용상 불이익이 없다는 뜻이 된다. 다만 쿠팡은 그런 이용자는 “적발 즉시 이용을 중지시킨다”고 했다.

핀테크 3사도 연체 정보 공유 안 돼

쿠팡처럼 한도를 높게 주지는 않지만, 네이버파이낸셜·카카오페이·토스 등 핀테크사들의 후불 결제에도 허점이 있다. 본지 취재를 종합하면 이 핀테크 3사는 서로 이용자의 연체 정보를 공유하고 있지 않다.

이에 따라 각 사의 후불결제 서비스를 중복으로 이용하면 한달에 최대 수십만원까지 쓸 수 있다. 금융 취약 계층을 야금야금 빚더미에 올릴 수 있다는 우려가 나온다. 핀테크사들과 달리 카드사의 경우 한국신용정보원을 통해 연체 정보가 공유되고 있다.

윤창현 국민의힘 의원실이 금융감독원에서 받은 자료에 따르면 네이버페이 후불결제 고객의 지난 3월 연체율은 1.26 %로 집계돼, 신용카드 연체율( 0.54 %)의 두 배가 넘었다. 다만 네이버파이낸셜 측은 “총 연채 채권이 9000 만원으로 절댓값 자체가 크지 않다”고 해명했다.

카카오페이 측은 “연체율이 0%에 가깝다”고 했고, 토스 측은 “출시 첫 달 연체 건수가 전혀 없었다”고 밝혔다. 하지만 두 회사 모두 올 들어 서비스를 출시했기 때문에 앞으로 연체가 늘어날 가능성이 있다. “제도적 허점이 악용되기 전 핀테크사들이 연체 정보를 공유하는 시스템이 필요하다”는 목소리가 나온다.

여신업계 한 관계자는 “신용카드는 발급과 한도 설정을 위해 까다로운 신용 조건을 요구하는 데 비해 BNPL 은 그렇지 않다”며 “신용도가 낮거나 소득이 없는 이용자가 주로 쓰는 서비스인 만큼 소액이더라도 신용 관리가 더 철저히 이뤄져야 한다”고 말했다.